การวางกลยุทธ์ Options นั้นค่อนข้างหลากหลาย แต่ในการเทรดจริงๆ แล้ว จะใช้เพียงไม่กี่กลยุทธ์เท่านั้น ซึ่งไม่จำต้องจำชื่อกลยุทธ์ให้ได้ทั้งหมด จำเพียงรูปแบบ หลักการใช้งานต่างๆ ก็เพียงพอแต่การเทรดแล้ว

การทำกลยุทธ์ต่างๆ ของ Options นั้น ไม่ใช่การซื้อทุกราคาในครั้งเดียวเพื่อทำกลยุทธ์ต่างๆ แต่ต้องค่อยๆ ออกแบบกลยุทธ์ตามสถานะการณ์ต่างๆ ที่เกิดขึ้นจริง

หลักการเบื้องต้นในการลงทุน Options

| การซื้อแล้วถือจนหมดอายุของออปชัน (Hold To Maturity) | ซื้อแล้วปิดสถานะสัญญาก่อนหมดอายุสัญญา หรือก็คือซื้อแล้วไม่ถือจนครบกำหนด (Trading) |

|

- นักลงทุนถือสถานะออปชันในระยะเวลายาว เช่น 1 เดือน , 2 เดือน , 3 เดือน ฯลฯ - มีวัตุประสงค์ให้ออปชันเพื่อบริหารความเสี่ยงของพอร์ตการลงทุนหรือเพื่อเก็งกำไรในระยะยาว - ควรมีเงินจำนวนหนึ่งเพื่อวางกลยุทธ์ออปชัน (กรณีเปิดสถานะฝั่ง Short Options) |

- นักลงทุนถือสถานะออปชันในระยะเวลาสั้น เช่น 1 วัน , 2 วัน , 1 สัปดาห์ หรือไม่เกิน 1 เดือน - มีวัตถุประสงค์เพื่อเก็งกำไรระยะสั้นๆ - ควรมีเงินจำนวนหนึ่งเพื่อวางกลยุทธ์ออปชัน (กรณีเปิดสถานะฝั่ง Short Options) |

กลยุทธ์ทิศทางขึ้นลงแบบ Outright

การมองทิศทางแนวโน้มของตลาด เพื่อถือสถานะสัญญาข้างใดข้างหนึ่งเพียงข้างเดียวเท่านั้น

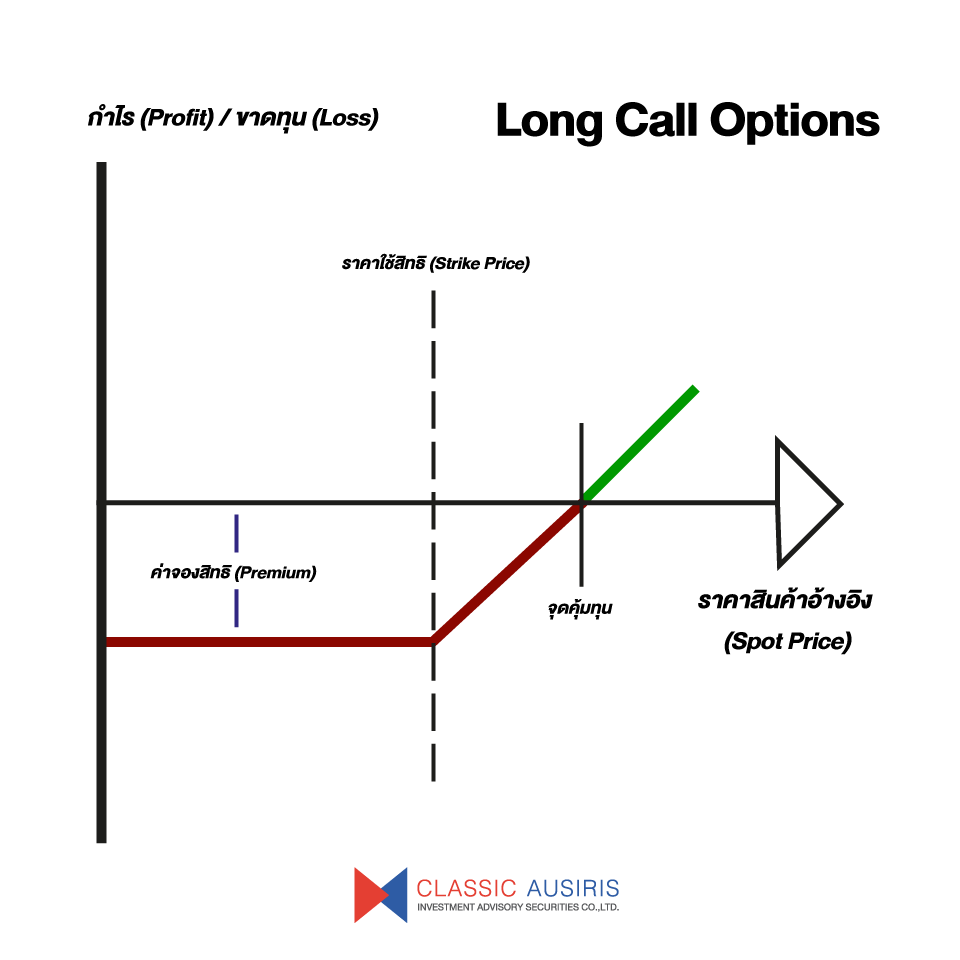

• การซื้อคอลออปชัน (Long Call Options) ถ้าราคาขึ้น กำไรไม่จำกัด ถ้าราคาลง ขาดทุนจำกัด

• การซื้อคอลออปชัน (Long Call Options) ถ้าราคาขึ้น กำไรไม่จำกัด ถ้าราคาลง ขาดทุนจำกัด

- เหมาะสมกับสภาวะตลาดขาขึ้น (Bullish Market)

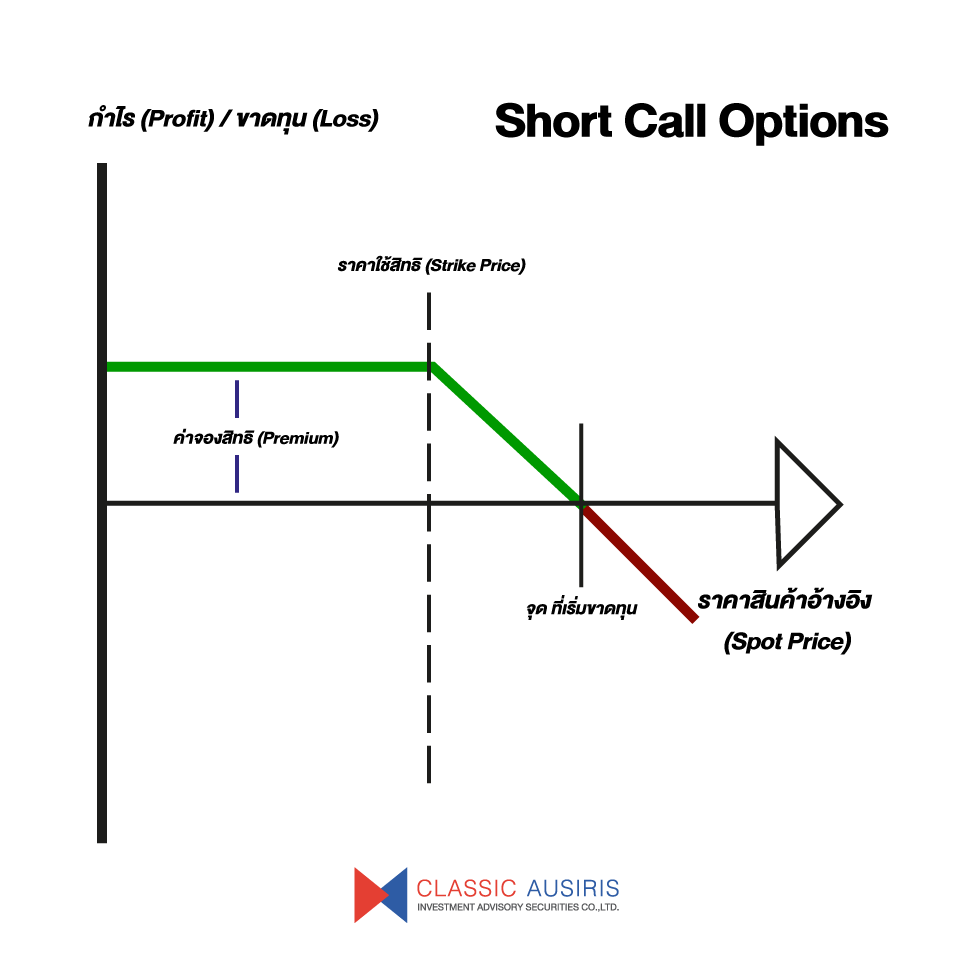

• การขายคอลออปชัน (Short Call Options) ถ้าราคาขึ้น ขาดทุนไม่จำกัด ถ้าราคาลง กำไรจำกัด

• การขายคอลออปชัน (Short Call Options) ถ้าราคาขึ้น ขาดทุนไม่จำกัด ถ้าราคาลง กำไรจำกัด

- เหมาะสมกับสภาวะตลาดทรงตัวถึงขาลงเล็กน้อย

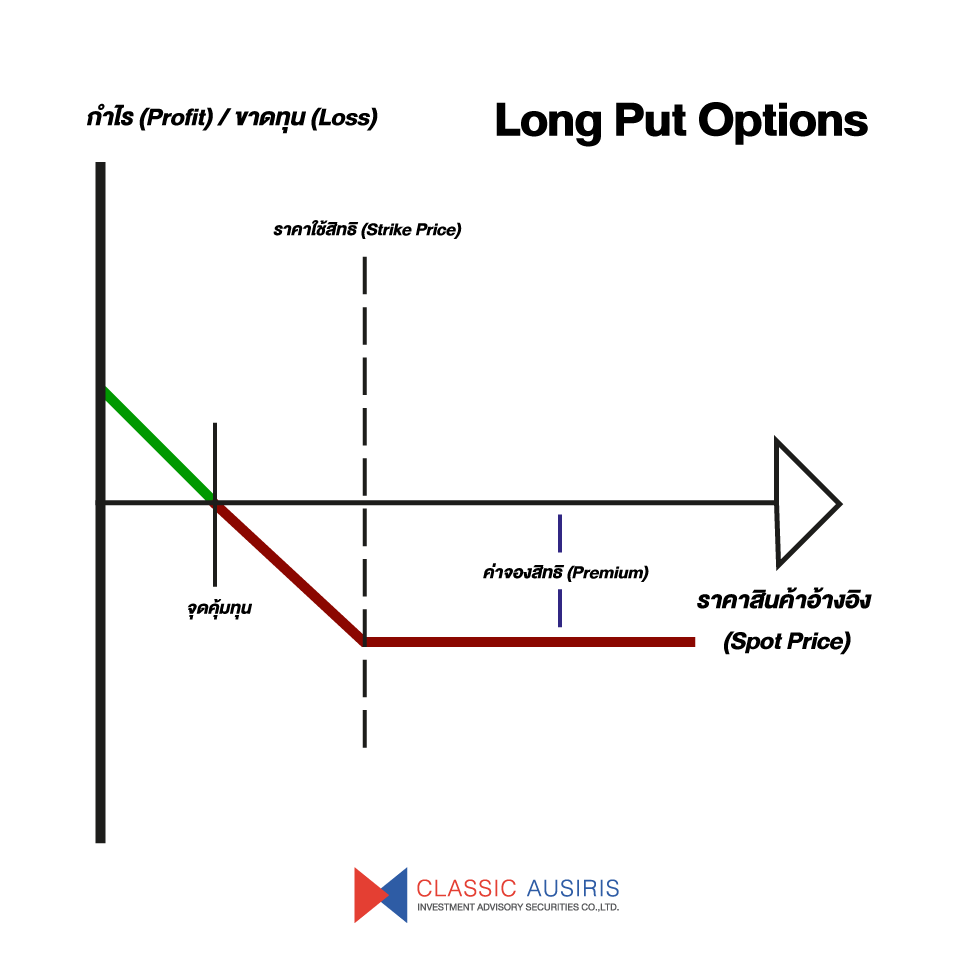

• การซื้อพุทออปชัน (Long Put Options) ถ้าราคาขึ้น ขาดทุนจำกัด ถ้าราคาลง กำไรไม่จำกัด

• การซื้อพุทออปชัน (Long Put Options) ถ้าราคาขึ้น ขาดทุนจำกัด ถ้าราคาลง กำไรไม่จำกัด

- เหมาะสมกับสภาวะตลาดขาลง (Bearish Market)

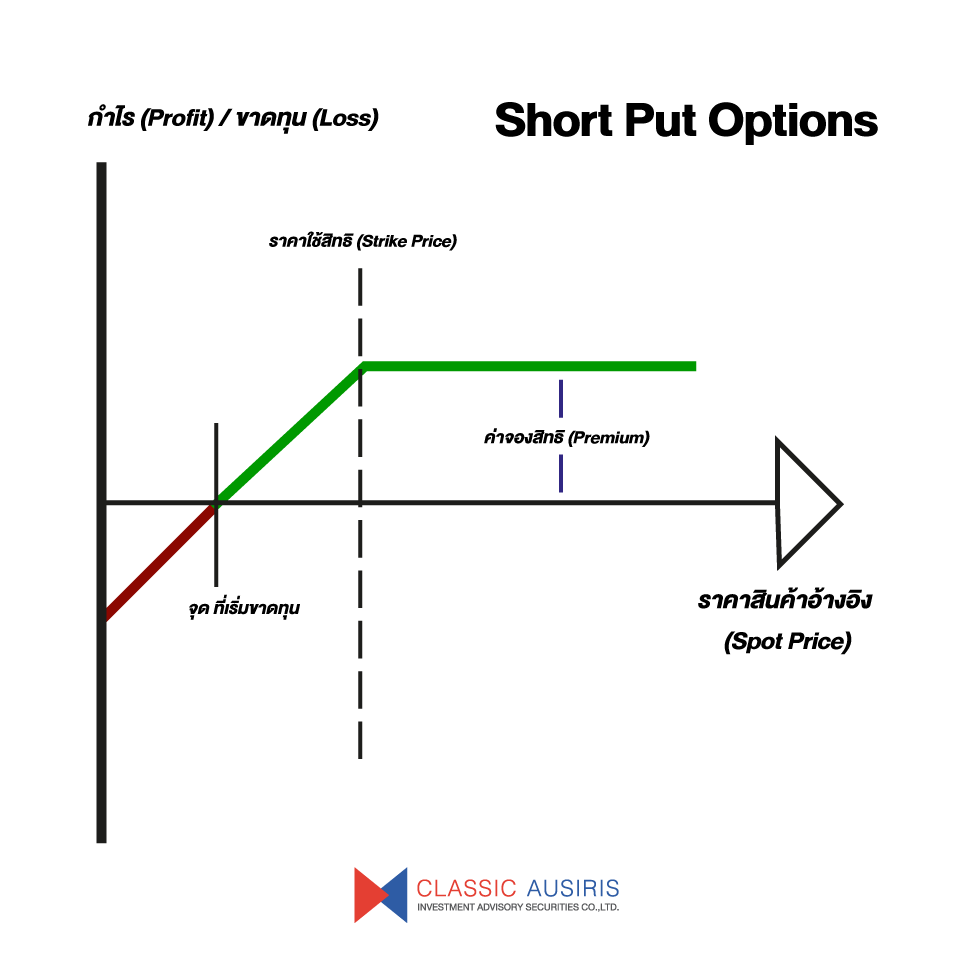

• การขายพุทออปชั่น (Short Put Options) ถ้าราคาขึ้น กำไรจำกัด ถ้าราคาลง ขาดทุนไม่จำกัด

• การขายพุทออปชั่น (Short Put Options) ถ้าราคาขึ้น กำไรจำกัด ถ้าราคาลง ขาดทุนไม่จำกัด

- เหมาะสมกับสภาวะตลาดทรงตัวถึงขาขึ้นเล็กน้อย

หลายคนอาจตั้งคำถามว่า ในเมื่อฝั่ง Long Options กำไรไม่จำกัด ทำไมถึงต้องลงทุนในฝั่ง Short Options เพื่อลงทุนแบบ กำไรจำกัด แต่ขาดทุนไม่จำกัด

ข้อได้เปรียบในการลงทุนในฝั่ง Short Options

1. มูลค่าของค่าจองสิทธิ (Premium) ลดลง เมื่อทิศทางของสินค้าอ้างอิงเป็นไปตามที่คาดการณ์

2. ค่า Time Decay ของราคาของค่าจองสิทธิ (Premium) จะลดลงเรื่อยๆ จนใกล้เคียง 0 เมื่อถึงวันซื้อขายวันสุดท้าย

ยกตัวอย่างให้เข้าใจง่ายๆ ในการลงทุนฝั่ง Short Options

- ปัจจุบัน SET50 Index อยู่ที่ 1,200 จุด นักลงทุนคาดการณ์ว่า SET50 Index จะเพิ่มขึ้นแต่ดัชนีไม่หน่าจะพุ่งขึ้น 1,600 จุดได้ นักลงทุนจึง Short Call Options ที่ราคา 1,600 จุด

- หากกรณี SET50 Index ขึ้นจริงแต่ราคาไปไม่ถึง 1,600 จุด และ SET50 Index ลดลงมาเรื่อยๆ จน Short Call Options หมดอายุสัญญา นักลงทุนที่ถือฝั่ง Short Call Options ก็จะได้เปรียบทั้ง Time Decay ที่ลดลงรายวัน รวมถึงได้เปรียบในเรื่องของแนวโน้มของ SET50 Index ที่ราคาไปไม่ถึง ทำให้มูลค่าของค่าจองสิทธิ (Premium) ลดลง จะเห็นได้ว่าได้เปรียบทั้ง 2 ทาง

กลับกันในฝั่ง Long Call Options ถ้านักลงทุนหวังผลกำไรจากการถือจนหมดอายุสัญญา นักลงทุนต้องหวังให้ SET50 Index รวมค่าจองสิทธิ (Premium) ทะลุเกิน 1,600++ จุด ถึงจะได้ผลกำไร

กลยุทธ์แบบผสมระหว่าง หุ้นอ้างอิง (หรือ Futures) และ ออปชัน (Options)

- สามารถซื้อหุ้นใน SET50 Index และป้องกันความเสี่ยงหรือทำกำไรเพิ่มขึ้นด้วย Options

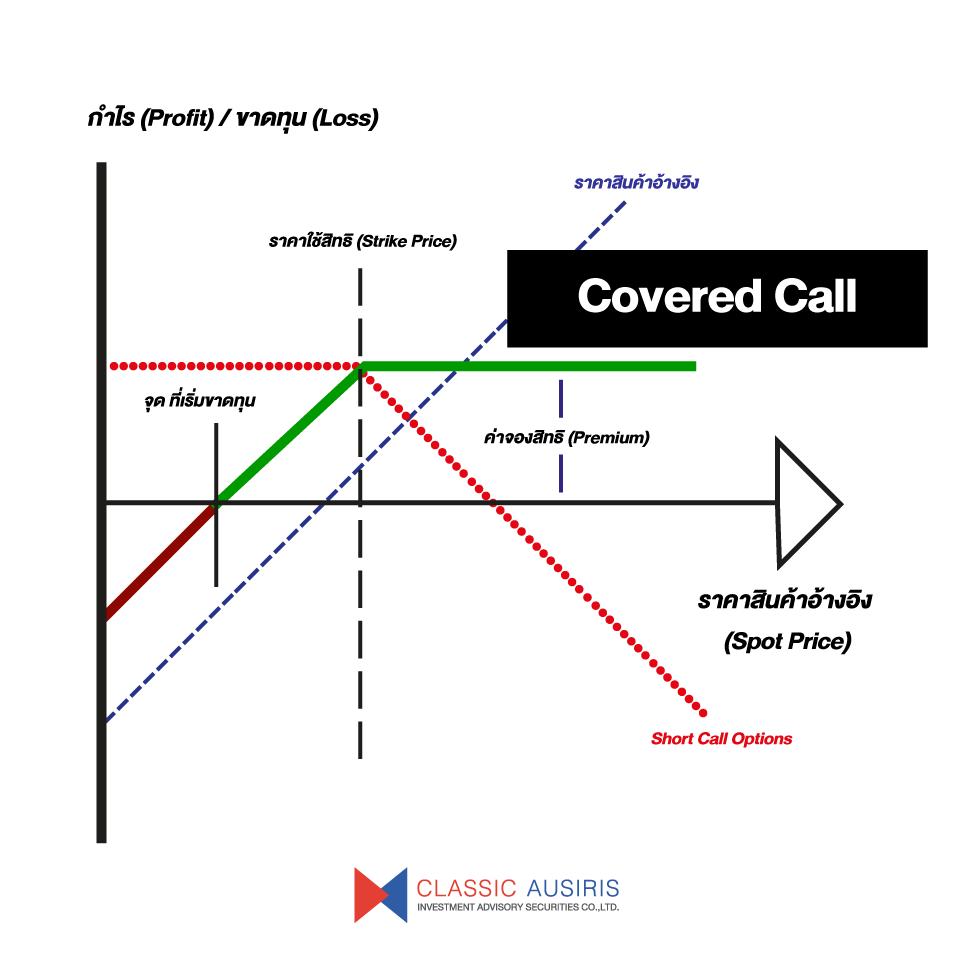

• กลยุทธ์ Covered Call

• กลยุทธ์ Covered Call

- ซื้อสินค้าอ้างอิง (Buy Spot)

- ขายคอลออปชัน (Short Call Options)

- เหมาะกับสภาวะตลาดทรงตัวถึงขาขึ้นเล็กน้อย

- ความเสี่ยงไม่จำกัด / ผลตอบแทนจำกัด

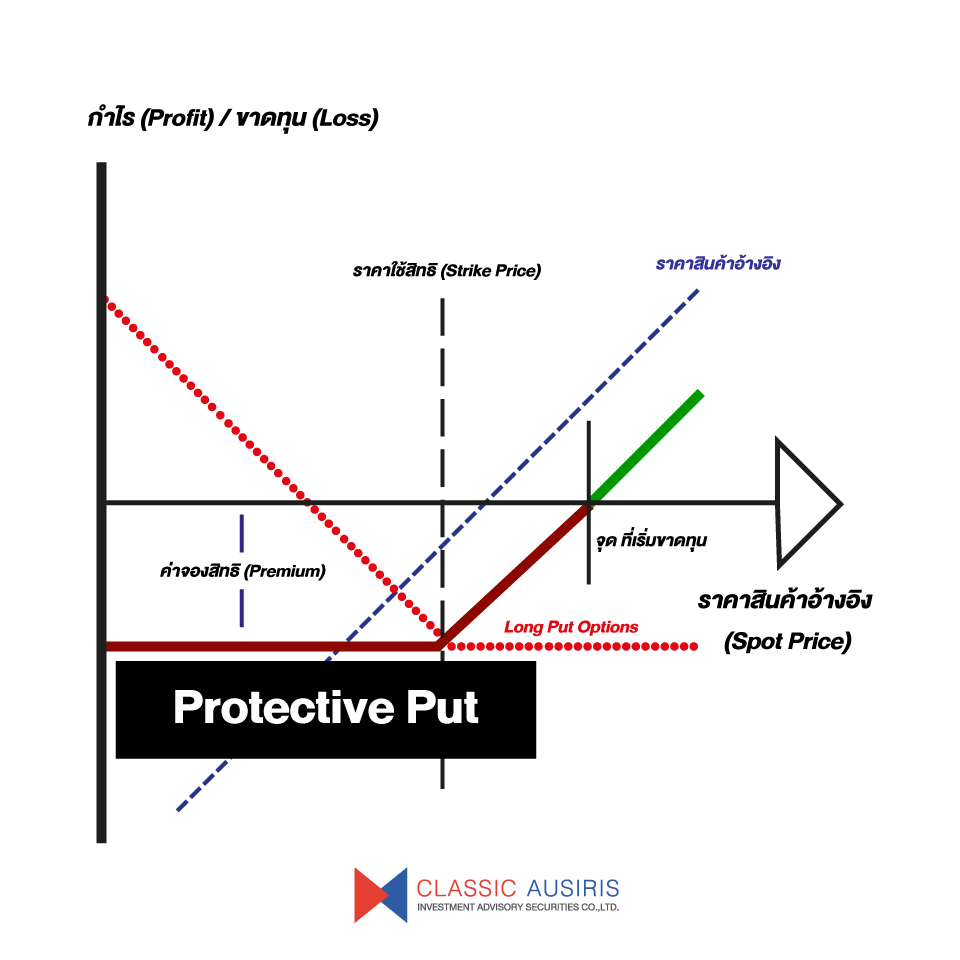

• กลยุทธ์ Protective Put

• กลยุทธ์ Protective Put

- ซื้อสินค้าอ้างอิง (Buy Spot)

- ซื้อพุทออปชัน (Long Put Options)

- เหมาะกับสภาวะตลาดขาลง (Bearish Market)

- ความเสี่ยงจำกัด / ผลตอบแทนไม่จำกัด

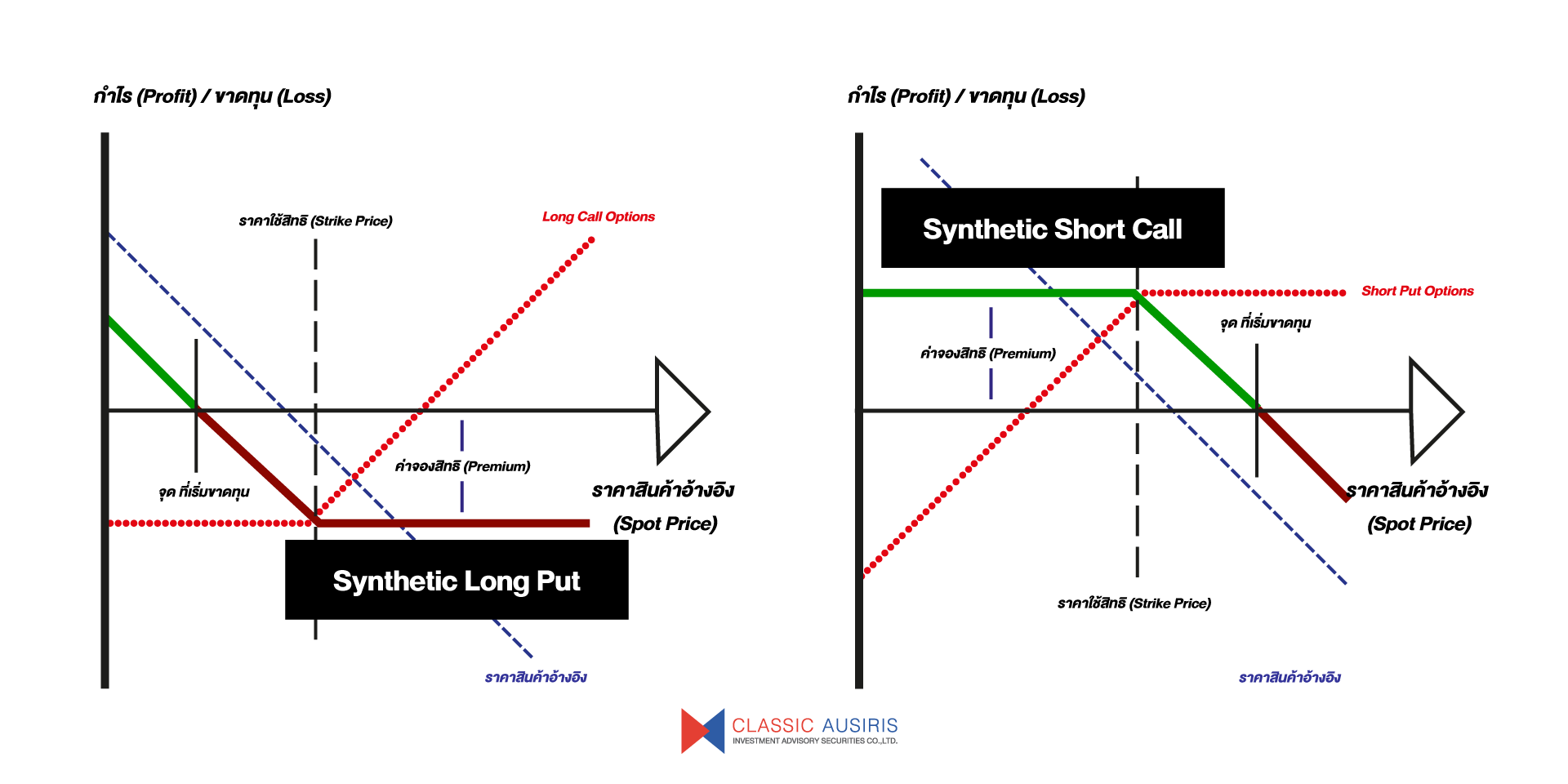

• กลยุทธ์ Synthetic Long Put และ Synthetic Short Call

• กลยุทธ์ Synthetic Long Put และ Synthetic Short Call

| กลยุทธ์ Synthetic Long Put | กลยุทธ์ Synthetic Short Call |

|

- ขายสินค้าอ้างอิง (Sell Spot) |

- ขายสินค้าอ้างอิง (Sell Spot) - ขายพุทออปชัน (Short Put Options) - เหมาะกับสภาวะตลาดขาลง (Bearish Market) - ความเสี่ยงไม่จำกัด / ผลตอบแทนจำกัด |

กลยุทธ์แบบ Spreads

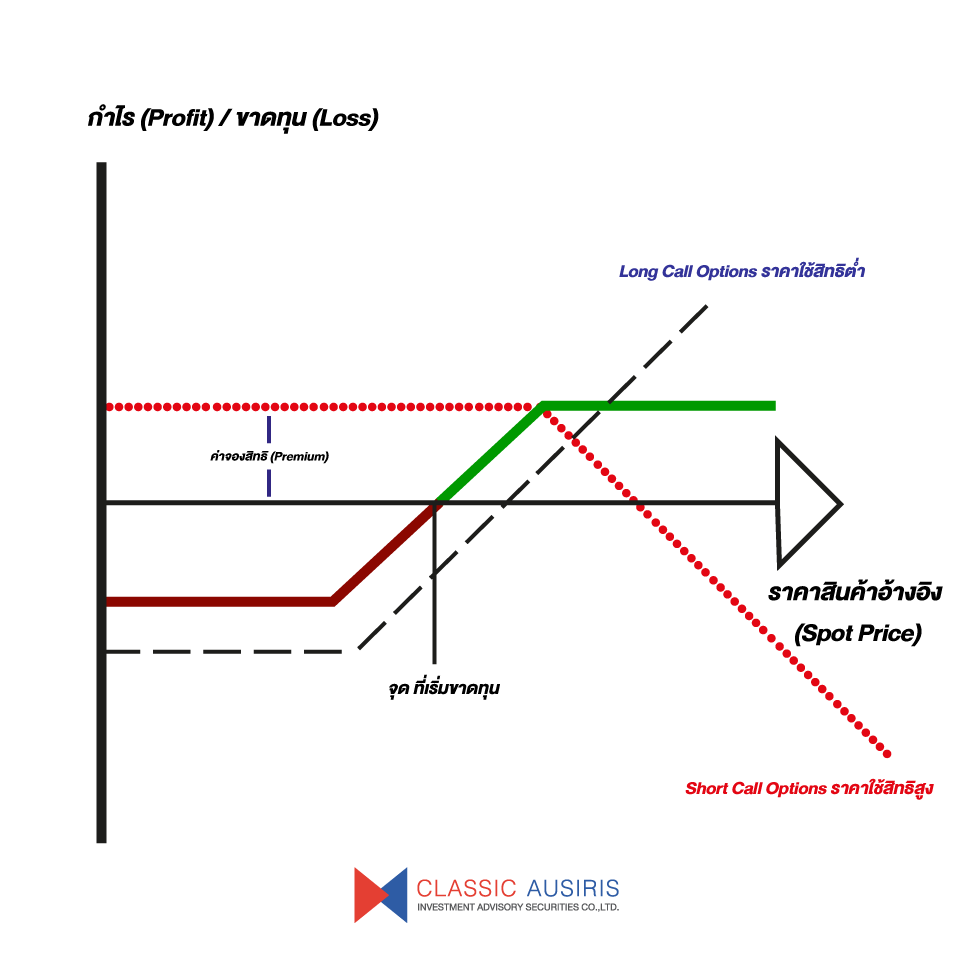

• กลยุทธ์ Bull Spreads

• กลยุทธ์ Bull Spreads

- Long Call Options : ซื้อคอลออปชันหนึ่งที่ราคาใช้สิทธิต่ำ

- Short Call Options : ขายคอลออปชันหนึ่งที่ราคาใช้สิทธิสูง

- ทั้ง 2 คอลออปชันนี้ ต้องเป็นออปชันบนสินค้าอ้างอิงเดียวกัน และครบกำหนดอายุพร้อมกัน

- เหมาะกับสภาวะตลาดขาขึ้นเล็กน้อย (Moderate Bullish Market)

- ความเสี่ยงจำกัด / ผลตอบแทนจำกัด

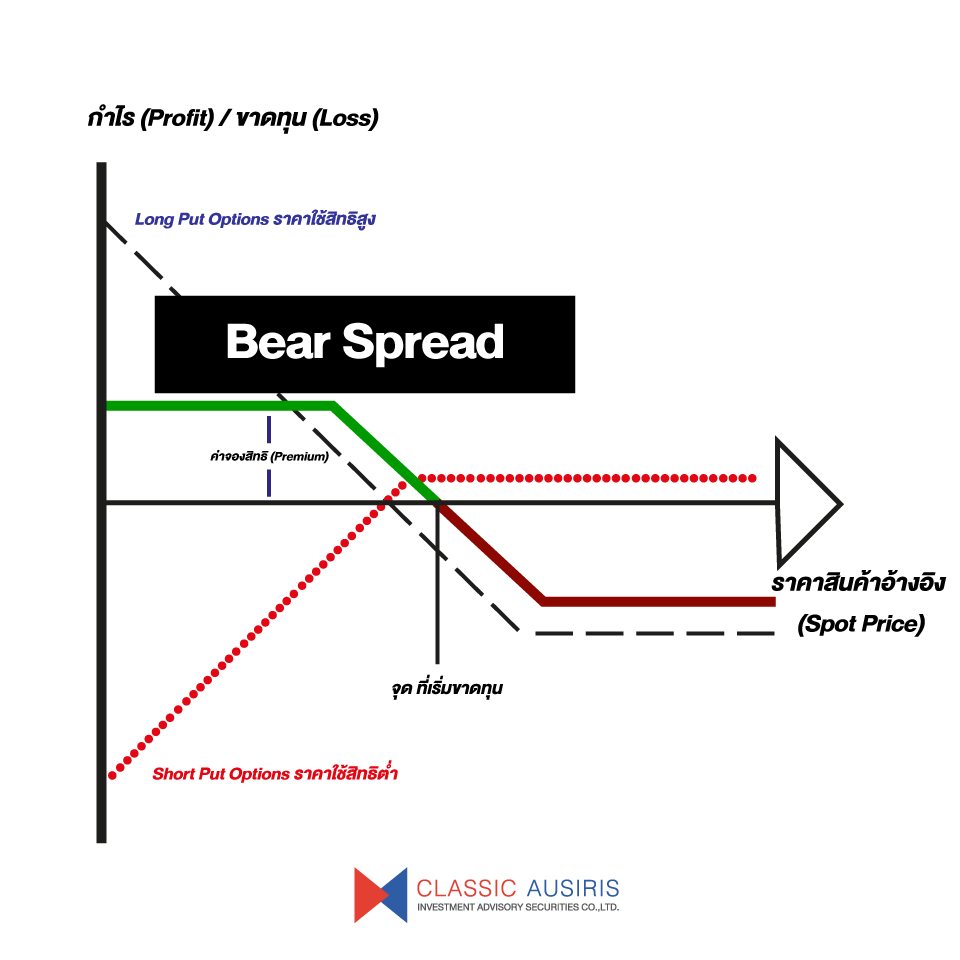

• กลยุทธ์ Bear Spreads

• กลยุทธ์ Bear Spreads

- Short Put Options : ขายพุทออปชันหนึ่งที่ราคาใช้สิทธิต่ำ

- Long Put Options : ซื้อพุทออปชันหนึ่งที่ราคาใช้สิทธิสูง

- ทั้ง 2 พุทออปชันนี้ ต้องเป็นออปชันบนสินค้าอ้างอิงเดียวกัน และครบกำหนดอายุพร้อมกัน

- เหมาะกับสภาวะตลาดขาลงเล็กน้อย (Moderate Bearish Market)

- ความเสี่ยงจำกัด / ผลตอบแทนจำกัด

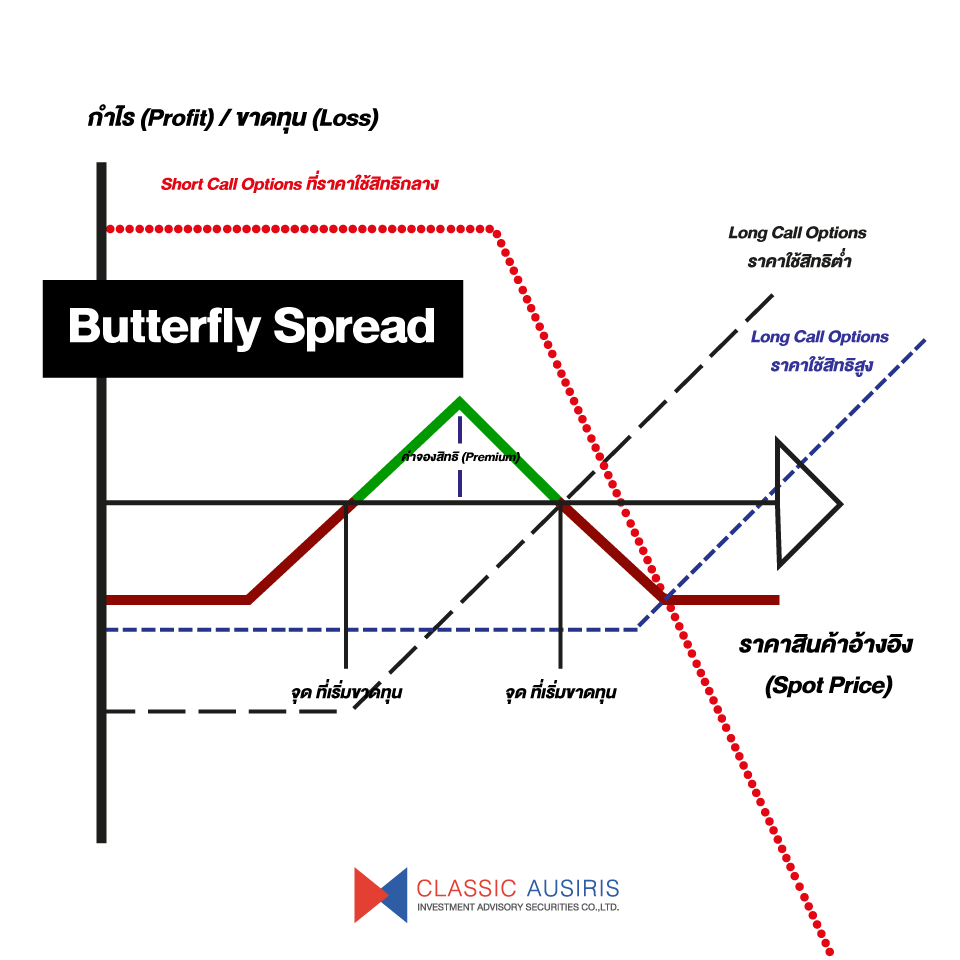

• กลยุทธ์ Butterfly Spreads

• กลยุทธ์ Butterfly Spreads

- Long Call Options หรือ Long Put Options : ซื้อคอล หรือ พุทออปชัน 1 สัญญา ที่ราคาใช้สิทธิต่ำ

- Short Call Options หรือ Short Put Options : ขายคอล หรือ พุทออปชัน 2 สัญญา ที่ราคาใช้สิทธิกลาง

- Long Call / Put Options ซื้อคอล หรือ พุทออปชัน 1 สัญญา ที่ราคาใช้สิทธิสูง

- ทั้ง 2 คอลออปชันนี้ ต้องเป็นออปชันบนสินค้าอ้างอิงเดียวกัน และครบกำหนดอายุพร้อมกัน

- เหมาะกับสภาวะตลาดทรงตัว (Sideway Market)

- ความเสี่ยงจำกัด / ผลตอบแทนจำกัด

กลยุทธ์แบบเก็งกำไรบนความผันผวน

* ความหมายของความผันผวน คือ

- หากมีการซื้อขายสินค้าในปริมาณที่มากหรือราคาวิ่งไปทิศทางใดทิศทางหนึ่งอย่างรุนแรง ก็จะทำให้เกิดการขึ้นลงของราคาที่ผันผวนมาก

- หากมีการซื้อขายสินค้าในปริมาณที่น้อย ก็จะทำให้เกิดการขึ้นลงของราคาที่ผันผวนน้อยหรือคงที่ไปเลย

ความพิเศษของ Options คือสามารถลงทุนกับการคาดการณ์ความผันผวนได้ ยกตัวอย่างเช่น คาดการณ์ว่าความผันผวนจะสูง หรือความผันผวนจะต่ำ และสร้างกลยุทธ์ในการทำกำไรในช่วงเวลานั้น

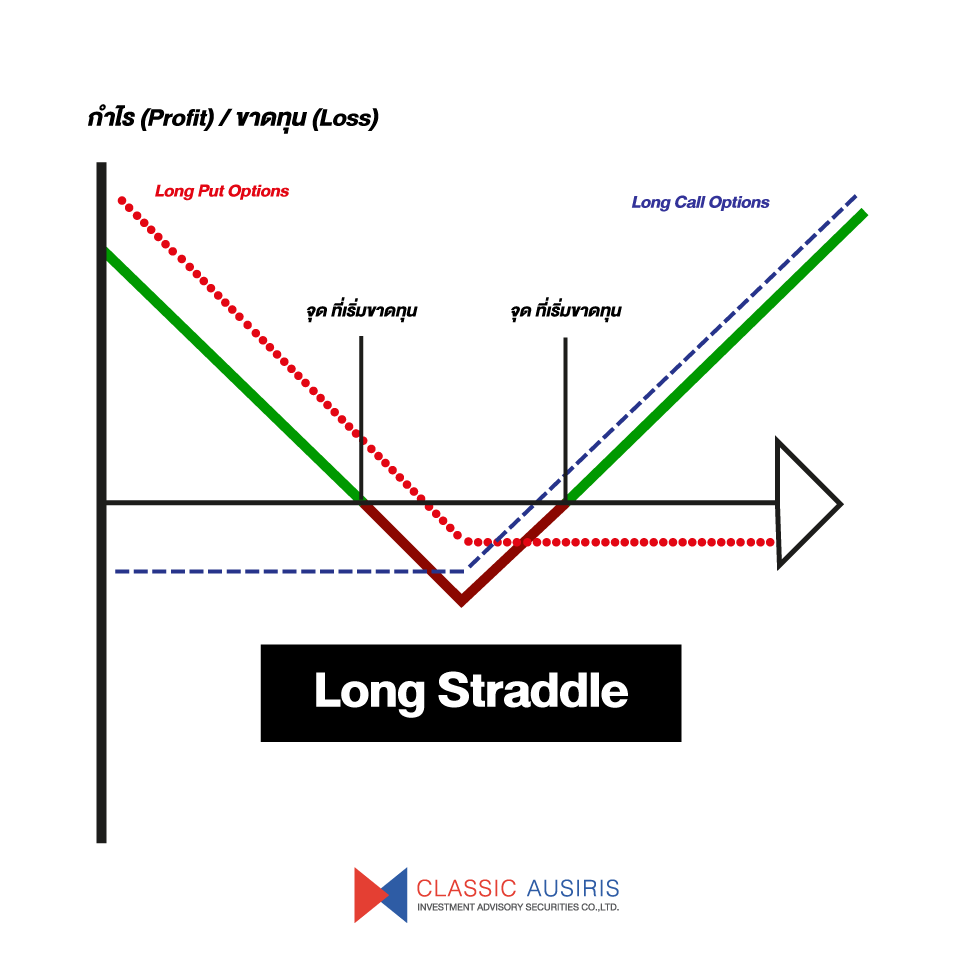

• กลยุทธ์ Straddle

Long Straddle

- ซื้อคอลออปชัน (Long Call Options)

- ซื้อพุทออปชัน (Long Put Options)

- ต้องซื้อที่ราคาใช้สิทธิเดียวกกัน งวดสัญญาเดียวกัน

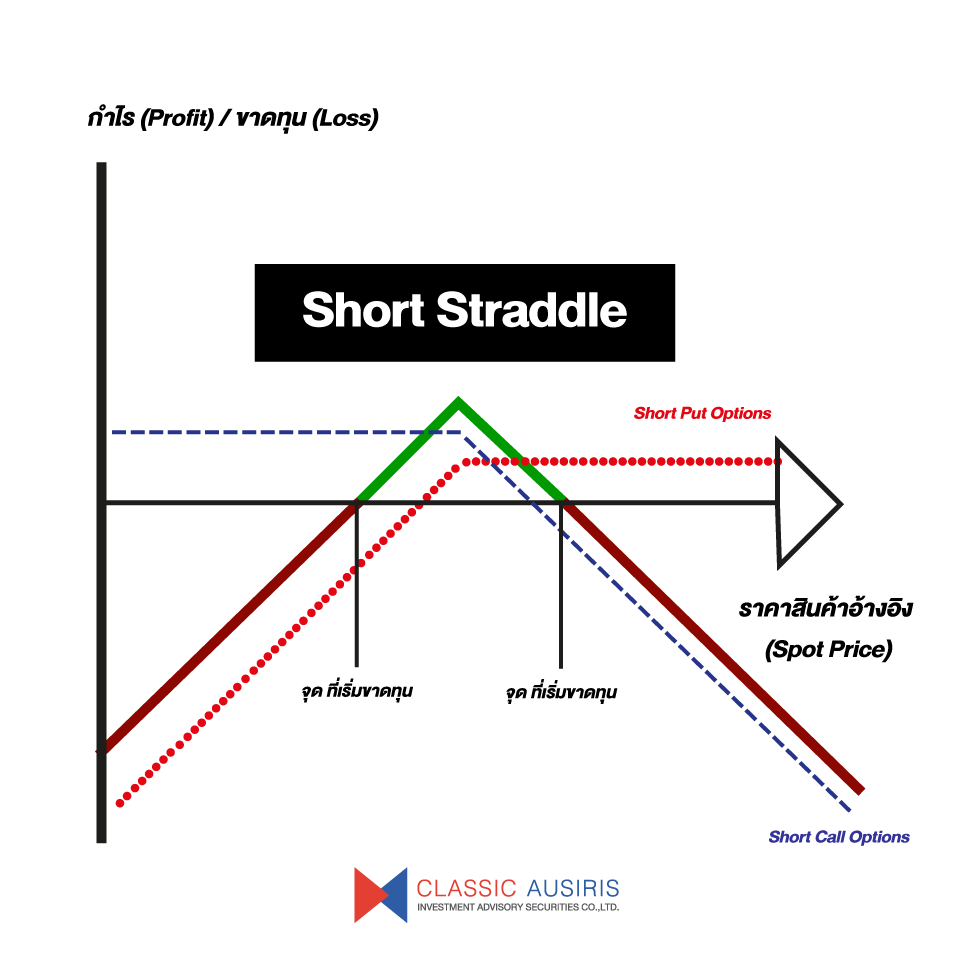

Short Straddle

- ขายคอลออปชัน (Short Call Options)

- ขายพุทออปชัน (Short Put Options)

- ต้องขายที่ราคาใช้สิทธิเดียวกกัน งวดสัญญาเดียวกัน

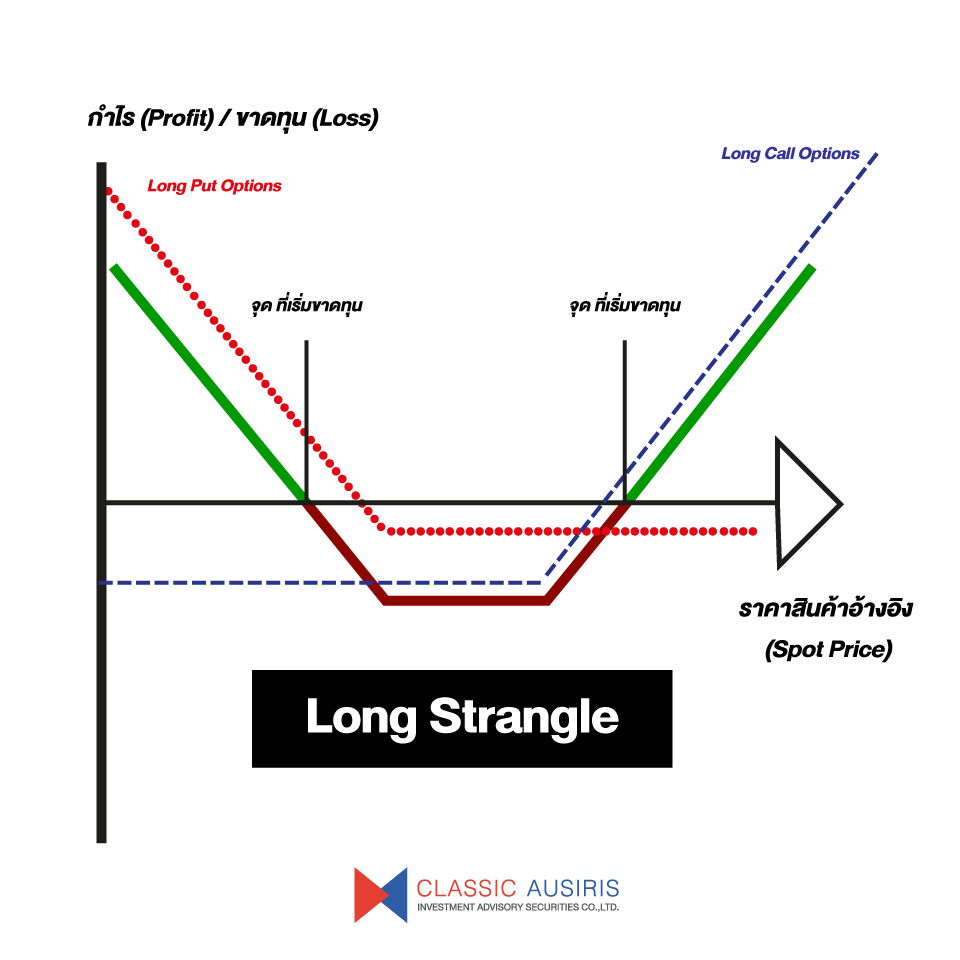

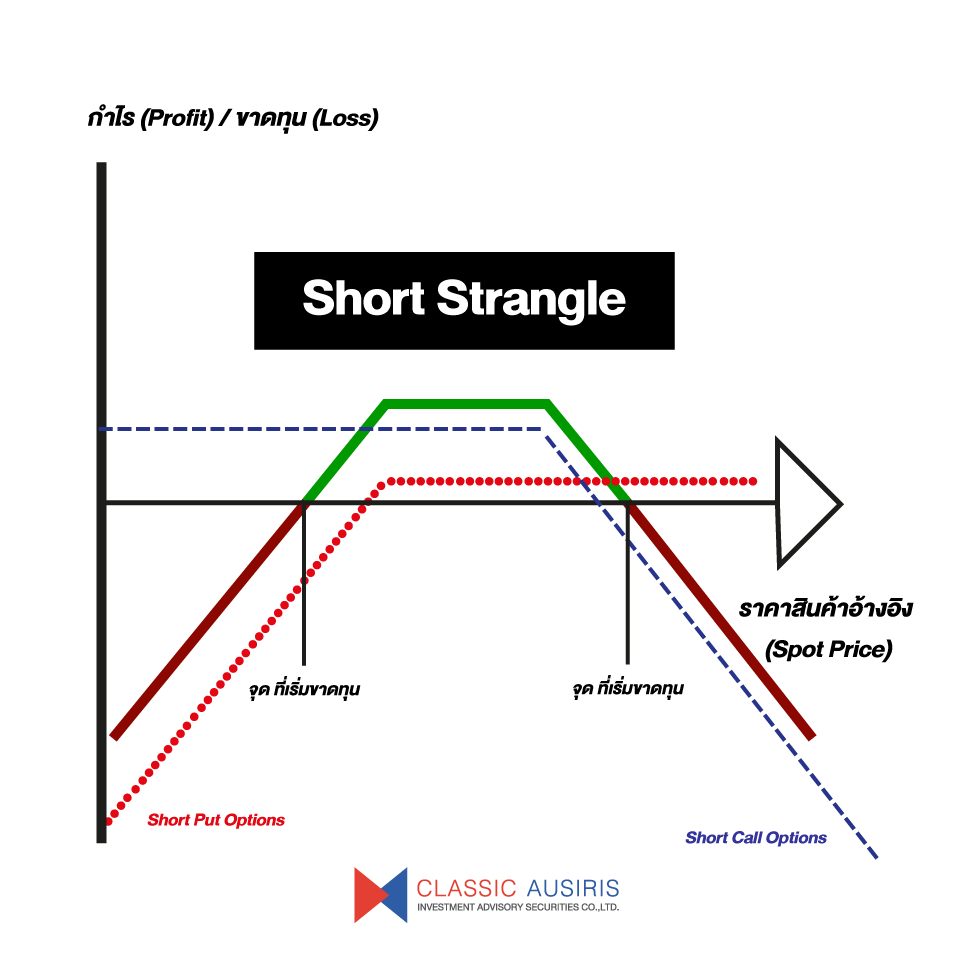

• กลยุทธ์ Strangle

Long Strangle

- ซื้อพุทออปชัน (Long Put Options) ที่ราคาใช้สิทธิต่ำ

- ซื้ออลออปชัน (Long Call Options) ที่ราคาใช้สิทธิสูง

Short Strangle

- ขายพุทออปชัน (Short Put Options) ที่ราคาใช้สิทธิต่ำ

- ขายคอลออปชัน (Short Call Options) ที่ราคาใช้สิทธิสูง

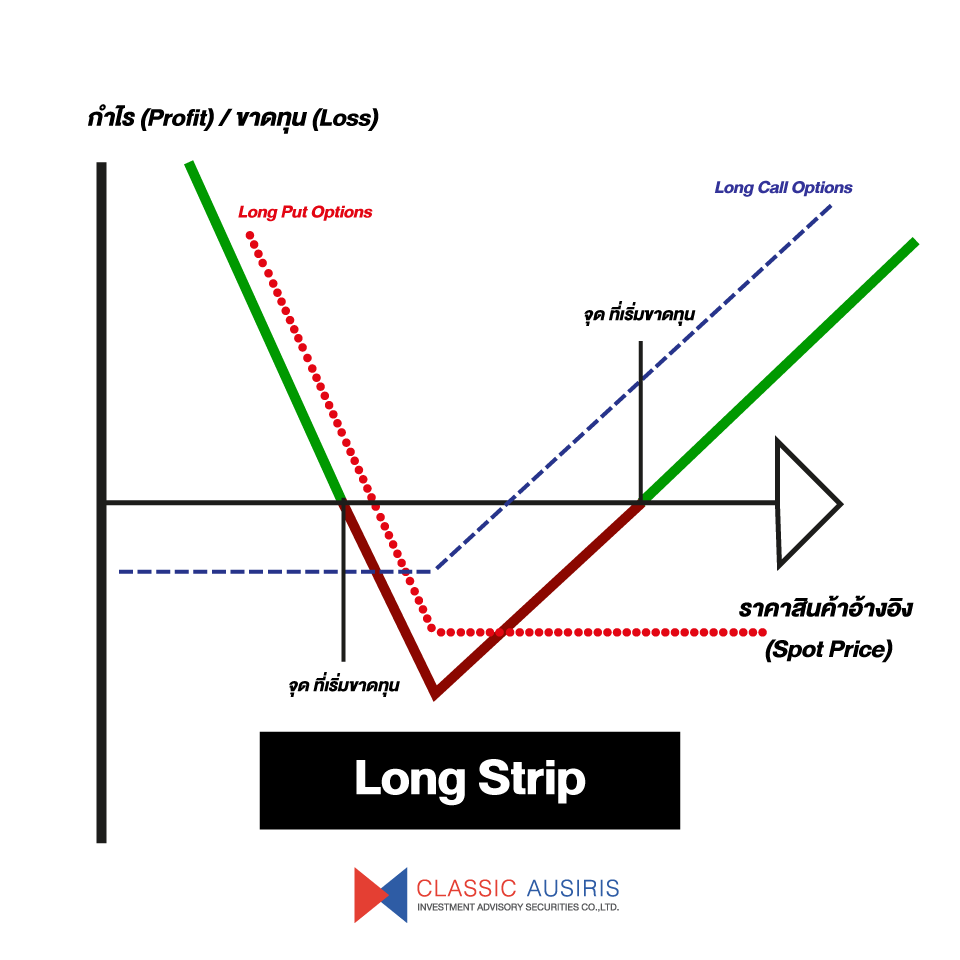

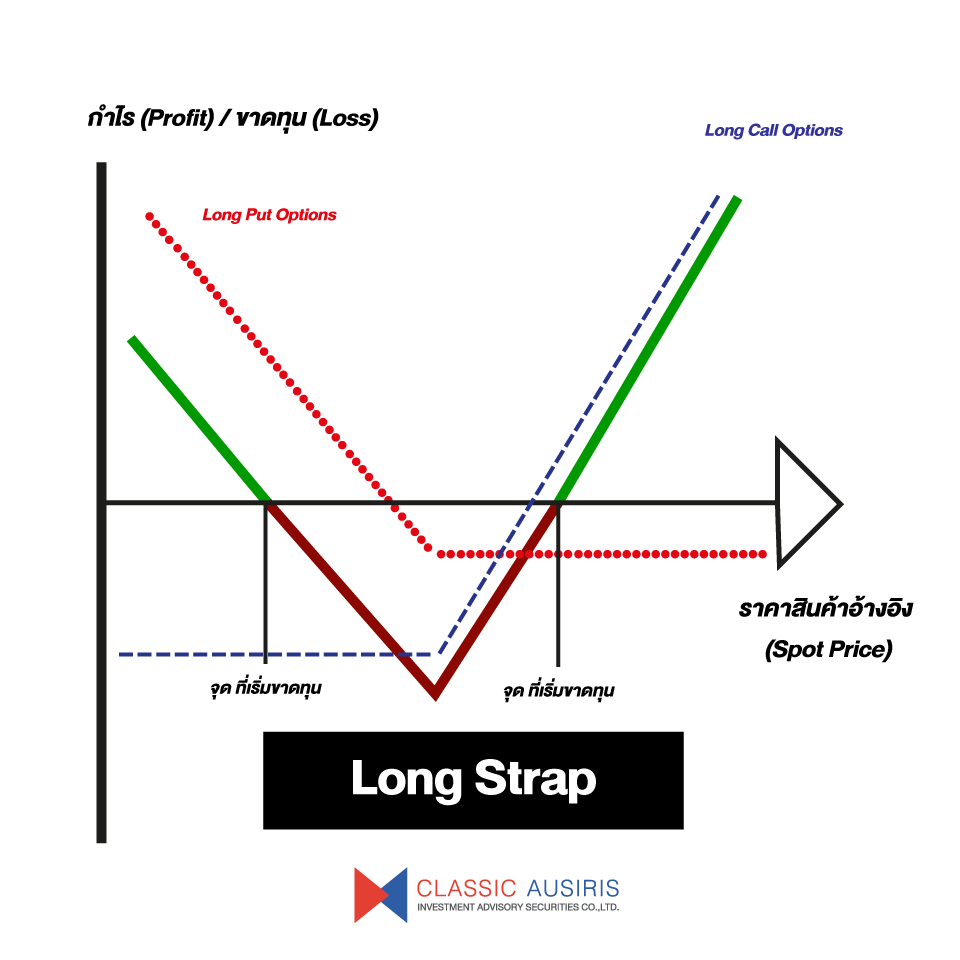

• กลยุทธ์ Strip และ Strap

Long Strip

- ซื้อหรือขาย คอลออปชัน 1 สัญญา และพุทออปชัน 2 สัญญา

- ซื้อหรือขายที่ราคาใช้สิทธิเดียวกัน

Long Strap

- ซื้อหรือขาย คอลออปชัน 2 สัญญา และพุทออปชัน 1 สัญญา

- ซื้อหรือขายที่ราคาใช้สิทธิเดียวกัน

ตัวเลขที่ใช้คาดการณ์แนวโน้มราคาของ Options

Implied Volatility : เป็นตัวเลขที่ไว้ใช้คาดการณ์ความผันผวนของสินค้าอ้างอิงที่จะเกิดขึ้นในอนาคต ใช้บอกความถูกหรือแพงของราคา Options (ค่า Premium) ในช่วงเวลา ณ เวลาใดเวลาหนึ่ง

ถ้า Implied Volatility สูง แสดงว่าราคา Options (ค่า Premium) ช่วงนั้นราคาแพง

ถ้า Implied Volatility ต่ำ แสดงว่าราคา Options (ค่า Premium) ช่วงนั้นราคาถูก

Delta : เป็นตัวเลขที่บอกถึง เมื่อราคาสินค้าอ้างอิงเปลี่ยนแปลงไป 1 หน่วย ราคาของ Options จะเปลี่ยนไปกี่หน่วย

กรณี Call Options ค่า Delta จะเป็น + โดยราคา Options (ค่า Premium) จะเปลี่่ยนแปลงไปในทิศทางเดียวกับราคาสินค้าอ้างอิง

กรณี Put Options ค่า Delta จะเป็น – โดยราคา Options (ค่า Premium) จะเปลี่ยนแปลงไปในทิศทางตรงกันข้ามกับราคาสินค้าอ้างอิง

ยกตัวอย่างเช่น

Call Options ค่า Delta +0.15 จุด หมายถึงเมื่อสินค้าอ้างอิงขยับ 1 จุด ราคาของ Options (ค่า Premium) จะมีโอกาสขยับขึ้น 0.15 จุด

Put Options ค่า Delta -0.10 จุด หมายถึงเมื่อสินค้าอ้างอิงขยับ 1 จุด ราคาของ Options (ค่า Premium) จะมีโอกาสขยับลง 0.10 จุด

Theta : บอกถึงการเปลี่ยนแปลงของราคา Options กับ เวลา (ต่อวัน) (หรืออีกความหมายก็คือเป็นค่า Time Decay ของ Options)

ยกตัวอย่างเช่น

Theta ของ Options เท่ากับ -0.10 หมายความว่า ราคา Options (ค่า Premium) จะลดลง 0.10 จุด ในวันที่หมดไป

Theta ของ Options เท่ากับ +0.50 หมายความว่า ราคา Options (ค่า Premium) จะเพิ่มขึ้น 0.10 จุด ในวันที่หมดไป

Gamma : บอกถึงการเปลี่ยนแปลงของค่า [Delta ของ Options] กับ [ราคาสินค้าอ้างอิง (ต่อ 1 จุด)]

ยกตัวอย่างเช่น

ค่า [Delta ของ Call Option อยู่ที่ 0.50 จุด] ในส่วนของค่า [Gamma อยู่ที่ 0.10 จุด] เมื่อสินค้าอ้างอิงขยับ 1 จุด ค่า Delta ของ Call Options นั้นก็จะเพิ่มขึ้น 0.50 จุด

ค่า [Delta ของ Put Option อยู่ที่ -0.10 จุด] ในส่วนของค่า [Gamma อยู่ที่ -0.20 จุด] เมื่อสินค้าอ้างอิงขยับ 1 จุด ค่า Delta ของ Put Options นั้นก็จะลดลง 0.20 จุด

Vega : บอกถึงการเปลี่ยนแปลงของมูลค่า Options กับ ค่า Implied Volatility ของสินค้าอ้างอิง (ต่อ 1% ของ Implied Volatility)

ยกตัวอย่างเช่น

ค่า Vega ของ Options อยู่ที่ 0.10 จุด แสดงให้เห็นว่า ถ้ามูลค่า Options เคลื่อนไหว 0.10 จุด ก็จะทำให้ค่า Implied Volatility เปลี่ยนแปลงไป 1%

Rho : บอกถึงการเปลี่ยนแปลงระหว่างมูลค่า Options กับ เปลี่ยนแปลงของอัตราดอกเบี้ย (1%)

ยกตัวอย่างเช่น Call Options มีค่า Rho ที่ 0.05 จุด และ ราคา Options (ค่า Premium) ที่ 2.30 จุด ถ้าอัตราดอกเบี้ยเพิ่มขึ้น 1% มูลค่า Call Options จะเพิ่มขึ้นเป็น 2.35 จุด

Array ( )

Array

(

[sesCAFXXSLAT] => 1785197321

[CAFXSI18NX] => th

[_csrf] => 8538f4a431b145241db03646d2ed402a

[CAFXSFEREF] => https://www.caf.co.th/learning-tfex/options-strategy.html

)

Array

(

[content] => options-strategy

)

Array ( )