เผยแพร่เมื่อ วันพฤหัสบดีที่ 20 มกราคม พ.ศ. 2565

นักลงทุนหลายท่านคงสงสัยกับหัวข้อ “ดอกเบี้ยสหรัฐฯจะขึ้นได้ไหม ขึ้นได้หรือเปล่า” เราได้แรงบันดาลใจมาจากรายการ “ชิงร้อยชิงล้าน” ตอนแข่งเกม และนักลงทุนคงกะอายุของผู้เขียนได้แล้ว บอกได้ว่ามากกว่า 30 แน่ๆ แต่ตอนนี้มาไกลมากๆจากประเด็นที่จะวิเคราะห์ในวันนี้ เราขอกลับมาจริงจังในประเด็นที่การศึกษาและวิเคราะห์ในมุมมองดอกเบี้ยสหรัฐฯของผู้เขียน หรือนักลงทุนอยากทราบในมุมมองอื่นๆที่เราคิดไม่ถึง สามารถส่งหัวข้อมาได้ที่ thanakiat@caf.co.th ซึ่งเราจะตอบในบทความหลังจากนี้ ย้อนมาที่ประเด็นการขึ้นดอกเบี้ยเราจะตอบแบบเข้าใจง่ายๆภายใน 2 ข้อ คือ 1.ปัจจัยกดดันให้ธนาคารกลางสหรัฐฯต้องขึ้นดอกเบี้ย และ 2.ผลกระทบต่อทั้งก่อนและหลังการขึ้นดอกเบี้ย

1.ปัจจัยกดดันให้ธนาคารกลางสหรัฐฯต้องขึ้นดอกเบี้ย

นักลงทุนคงทราบดีว่าการเงื่อนไขการขึ้นดอกเบี้ยของสหรัฐฯ 3 อย่าง คือ 1.เศรษฐกิจสหรัฐฯที่ขยายตัว 2.อัตราการว่างงานสหรัฐฯต้องต่ำในระดับก่อนเกิดโควิด-19 และ3.อัตราเงินเฟ้อสหรัฐฯจะต้องสูงกว่า 2% โดย 3 เงื่อนไขสำคัญนี้เราจะเจาะลึกกันเลย

1.1.เงื่อนไขแรกเศรษฐกิจสหรัฐฯ

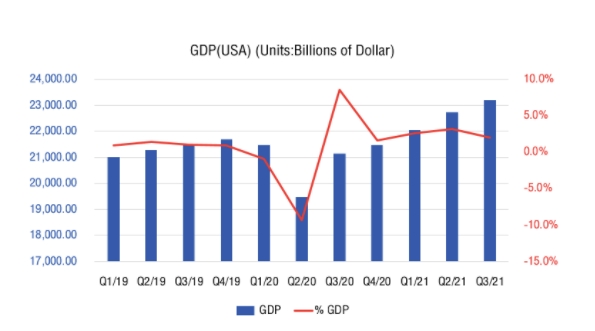

จากกราฟ GDP สหรัฐฯแสดงให้เห็นว่าไม่น่าเป็นห่วง เพราะหลังจากที่สหรัฐฯไม่มีการประกาศล็อกดาวน์ในปี 2021 เศรษฐกิจสหรัฐฯจึงไม่ชะลอตัว กลับขยายตัวด้วยซ้ำ และ GDP สหรัฐฯบอกอะไรกับเราบ้าง ทำให้เราต้องเข้าใจ GDP ว่าประกอบจากอะไร

1.การบริโภคของภาคเอกชนและประชาชนทั่วไป นับจากการใช้จ่ายในชีวิตประจำวัน เช่น การจ่ายค่ารถประจำทาง การซื้อกับข้าว ซื้อสินค้าต่างๆ

2.การลงทุนของภาคเอกชน คือ การซื้อเครื่องจักร, ซื้อซอฟแวร์, ซื้อที่ดิน, ก่อสร้างอาคารสำนักงาน ฯลฯ

3.การใช้จ่ายและการลงทุนของภาครัฐ คือ ค่าใช้จ่ายทั้งหมดของรัฐบาล

4.และ5.การส่งออกและนำเข้า นับจากมูลค่าการส่งออกลบด้วยมูลค่าการนำเข้า หากมูลค่าการส่งออกมากกว่านำเข้าจะส่งผลดีต่อ GDP

เท่ากับว่าเงื่อนไขแรกเศรษฐกิจสหรัฐฯที่วิเคราะห์จาก GDP แรกผ่านสบาย เพราะการบริโภคและการลงทุนของภาคเอกชน การใช้จ่ายและการลงทุนของภาครัฐเป็นปัจจัยหนุน GDP สหรัฐฯอยู่นั่นเอง

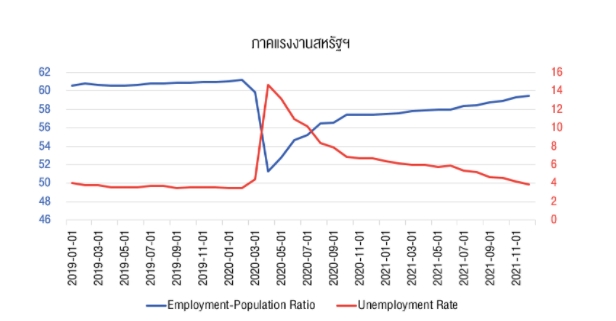

1.2.อัตราการว่างงานสหรัฐฯต้องต่ำในระดับก่อนเกิดโควิด-19

เราขออธิบายคำว่า “อัตราการว่างงาน” หมายถึงสัดส่วนประชากรในวัยทำงานที่ไม่มีงานทำ หารด้วย ประชากรในวัยทำงานทั้งหมดของประเทศนั้นๆ โดยเงื่อนไขที่ธนาคารกลางสหรัฐฯจะขึ้นดอกเบี้ย คือ อัตราการว่างงานสหรัฐฯต่ำกว่า 3.5% ซึ่งปัจจุบันอัตราการว่างงานสหรัฐฯเดือน ธ.ค. 64 แตะ 3.9% เพราะได้อานิสงส์จาก GDP สหรัฐฯขยายตัวแรง เรียกได้ว่าใกล้เงื่อนไขการขึ้นดอกเบี้ยเข้าทุกที สรุปเงื่อนไขที่สอง ใกล้จะผ่านแล้วขาดอีก 0.4% จะทำให้อัตราการว่างงานสหรัฐฯกลับไปก่อนเกิดโควิด

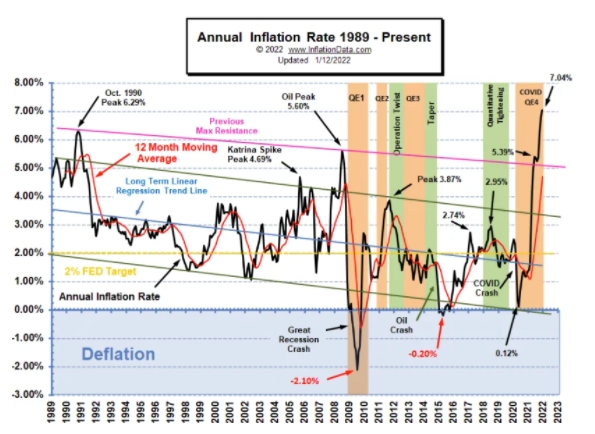

1.3.อัตราเงินเฟ้อสหรัฐฯ

เราขออธิบายคำว่า “เงินเฟ้อ” เป็นภาวะเศรษฐกิจที่ระดับราคาสินค้าและบริการมีแนวโน้มสูงขึ้นต่อเนื่อง หรือหากพิจารณาจากค่าของเงิน “เงินเฟ้อ” หมายถึง ภาวะเศรษฐกิจที่ค่าเงินมีแนวโน้มลดลงอย่างต่อเนื่อง กระทบต่อการซื้อของชิ้นเดิมนั้นต้องใช้เงินมากกว่าเดิม

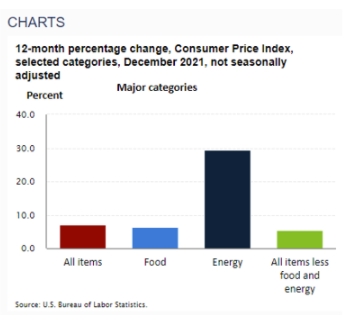

กลับมาที่อัตราเงินเฟ้อของสหรัฐฯในเดือน ธ.ค. 2564 พุ่งแตะ 7.04% นำโดยการปรับขึ้นของราคาสินค้า พลังงานปรับขึ้นถึง 29.3% ส่วนอาหารและเครื่องดื่มขึ้นเพียง 6.3%

ขณะที่อาหารในสหรัฐฯนำโดย เนื้อวัวเพิ่ม 20.1% ,เนื้อหมูเพิ่ม 14.1% ,ไข่ไก่ขึ้น 11.6% และเนื้อไก่พุ่ง 8.8%

และเงินเฟ้อที่เป็นเงื่อนไขที่สามของธนาคารกลางสหรัฐฯ ต้องมากกว่า 2% แต่เมื่อปีสิ้นปี 2564 อัตราเงินเฟ้อเฉลี่ยเพิ่มขึ้นแตะ 4.7% เป็นเงื่อนไขสำคัญที่กดดันธนาคารกลางสหรัฐฯให้ขึ้นดอกเบี้ยเร็วกว่าที่นักลงทุนคาดการณ์

สรุป ธนาคารกลางสหรัฐฯขึ้นดอกเบี้ยแน่ในปี 2565 เนื่องจาก 3 เงื่อนไขสำคัญที่เรากล่าวไปแล้ว และการขึ้นดอกเบี้ย นับเป็นการเพิ่มต้นทุนค่าเสียโอกาสในการถือเงินสด รวมถึงอัตราดอกเบี้ยที่เพิ่มขึ้นมีผลต่อการตัดสินใจของภาคครัวเรือนในประเด็นของการออมเพิ่มขึ้นลดการบริโภค ทั้งนี้อาจกระทบเชิงลบในการลงทุนภาคธุรกิจ เพราะต้นทุนการกู้ยืมเพิ่มสูงขึ้น และการดอกเบี้ยดังกล่าวจะช่วยลดอัตราเงินเฟ้อของสหรัฐฯได้ดีในระดับหนึ่ง

การขึ้นดอกเบี้ยจะมาพร้อมกับการลด QE จนหมด ถามว่า ทำไมต้องรอให้ QE หมด เพราะนโยบาย QE คือ มาตรการเพิ่มสภาพคล่อง ที่ธนาคารกลางสหรัฐฯทำได้แก่ซื้อพันธบัตรรัฐบาลสหรัฐฯที่ช่วยกดอัตราดอกเบี้ยของพันธบัตรสหรัฐฯ กดอัตราดอกเบี้ยเงินกู้ของธนาคารพาณิชย์ ส่งให้ธนาคารพาณิชย์มีแนวโน้มปล่อยกู้ที่อัตราดอกเบี้ยต่ำลง แต่การตัดสินใจปล่อยกู้ก็ขึ้นกับความเสี่ยงของผู้กู้ด้วย และซื้อตราสารหนี้ที่มีสินเชื่อจำนองค้ำประกัน ทำให้สถาบันการเงินมีเงินสดเพิ่มมากขึ้น ความหมายว่า สถาบันการเงินจะสามารถปล่อยเงินกู้ได้เพิ่มขึ้น หากยังมี QE อยู่จะเพิ่มเงินในระบบเศรษฐกิจ และกดอัตราเงินเฟ้อไม่ลง

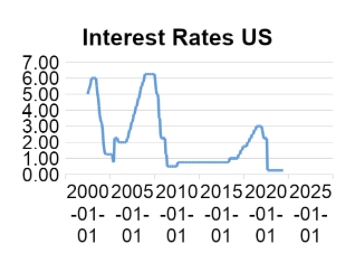

2.ผลกระทบต่อทั้งก่อนและหลังการขึ้นดอกเบี้ยครั้งแรกหลังจากที่ลดดอกเบี้ยต่ำ

กราฟดังกล่าวแสดงการใช้ดอกเบี้ยของธนาคารกลางสหรัฐฯช่วง 20 ปี ที่ผ่านมา พบว่ามีการขึ้นดอกเบี้ย 2 ครั้ง โดยครั้งแรกเกิดขึ้นในวันที่ 30 มิ.ย. 2004 และครั้งที่สองวันที่ 16 ธ.ค. 2015 เรากำลังตั้งคำถามว่า ราคาทองคำช่วงดังกล่าวเคลื่อนไหวอย่างไร

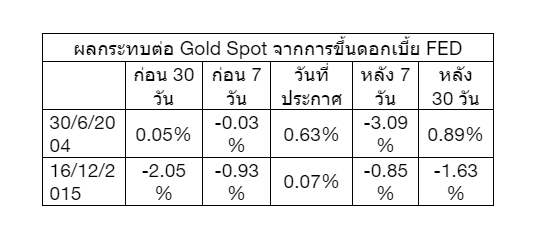

จากการหาข้อมูลย้อนหลังราคาทองคำในช่วงเวลาขึ้นดอเบี้ย ได้ข้อสรุปเป็นตารางดังกล่าว บอกเราว่าการขึ้นดอกเบี้ย FED ในปี 2004 ก่อนหน้าการขึ้นดอกเบี้ย 30 วัน หรือ 7 วัน ราคาทองคำเป็น Sideway แต่ในช่วง 7 วันหลังจากนั้นราคาทองคำปรับลงแรงมากกว่า 3%

ส่วนการขึ้นดอกเบี้ยช่วงปี 2015 ก่อนจะขึ้นดอกเบี้ย 30 วัน หรือ 7 วัน ราคาทองคำลงแรง และช่วง 7 วันหลังจากนั้นราคาทองคำปรับลง 0.85% เราคาดว่านักลงทุนเรียนรู้จากการขึ้นดอกเบี้ยในปี 2004 ทำให้เกิดการเทขายก่อนการประกาศขึ้นดอกเบี้ย

หากวิเคราะห์จากสถิติราคาทองคำในปี 2004 และ 2015 สิ่งที่เหมือนกัน คือ ช่วง 7 วันหลังจากนั้นราคาทองคำปรับลงแรง เราจึงมองว่านี่อาจเห็นโอกาสเก็งกำไรระยะสั้นๆ ในการเข้า Short ทองคำในช่วงที่ประกาศขึ้นดอกเบี้ยไปแล้ว

Array ( )

Array

(

[sesCAFXXSLAT] => 1783411075

[CAFXSI18NX] => th

[_csrf] => 0afa57fadc70ca92f8dfc35a020500fb

[CAFXSFEREF] => https://www.caf.co.th/article/analyze-us-interest-2022.html

)

Array

(

[content] => analyze-us-interest-2022

)

Array ( )