เผยแพร่เมื่อ วันอังคารที่ 19 มกราคม พ.ศ. 2564

ค่าเงินบาทถือเป็นปัจจัยสำคัญที่ส่งผลต่อราคาทองคำในประเทศ เนื่องจากการแข็งค่าของค่าเงินบาทต่อดอลลาร์สหรัฐฯ ทำให้ราคาทองคำไทยปรับลดลง แต่หากค่าเงินบาทต่อดอลลาร์สหรัฐฯอ่อนค่า กระทบต่อการปรับขึ้นต่อราคาทองคำไทย

แล้วค่าเงินบาทต่อดอลลาร์สหรัฐฯจะเคลื่อนไหวจากประเด็นอะไรบ้าง

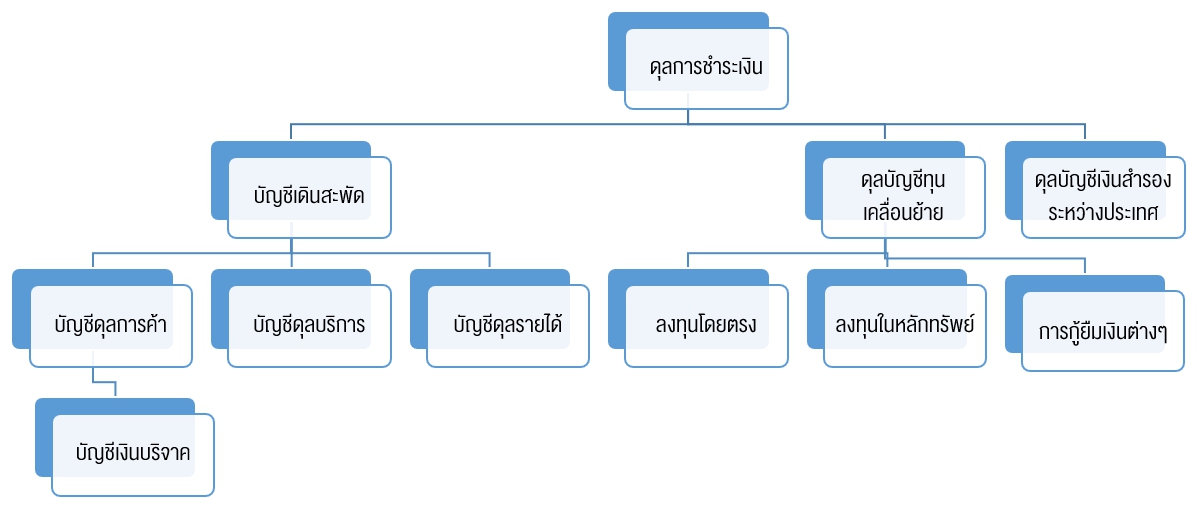

1.ดุลการชําระเงินของไทย

2.นโยบายทางการเงินของไทย

3.US Dollar Index

4.การระบาดโควิด-19 ระลอกใหม่ในไทยกดดันเศรษฐกิจไทย

เริ่มที่ดุลการชำระเงินของไทย คืออะไร?

ธุรกรรมทางการค้าและการเงินระหว่างประเทศว่าการอธิบายแบบนักเศรษฐศาสตร์เข้าใจยากไป ผมขออธิบายภาษาคนทั่วไปดีกว่า ดุลการชำระเงิน คือ การแลกเปลี่ยนเงินบาทต่อเงินสกุลอื่นๆ ผ่านทาง

1.1 บัญชีเดินสะพัดจะบันทึกเงินเข้าออก (ดุลการค้าและดุลบริการ)

- ดุลการค้าของไทยในปี 2564 มีโอกาสที่ไทยจะเกินดุลการค้า เนื่องจากแนวโน้มการขยายตัวของเศรษฐกิจโลกในปี 2564 หลังจากเศรษฐกิจฟื้นจากผลกระทบจากโควิด-19 และการค้าโลกมีโอกาสขยายตัว ส่งผลกระทบทำให้ความต้องการเงินบาทเพิ่มขึ้น

- ดุลบริการมีแนวโน้มลดลง หลังจากโควิด-19 ระบาดในนานาประเทศ ทำให้นักท่องเที่ยวต่างชาติชะลอการท่องเที่ยวต่างประเทศ มีความเสี่ยงที่ความต้องการเงินบาทลดลง

1.2 บัญชีทุนเคลื่อนย้าย

- มีแนวโน้มที่นักลงทุนต่างชาติจะลงทุนในไทยเพิ่มขึ้น เนื่องจากเจพีมอร์แกนชี้ตลาดหุ้นไทยปีหน้ามีลุ้นพุ่งแรง 20% และ Bloomberg จัดอันดับให้ไทยเป็นประเทศ Emerging Market ที่จะมีเศรษฐกิจแข็งแกร่งที่สุดในโลกปีหน้า ! แซงหน้ารัสเซีย เกาหลีใต้ ไต้หวัน มาเลเซีย และทุกประเทศกำลังพัฒนาอื่นๆในโลกเพราะอุตสาหกรรมในหลายภาคส่วนยังมีโอกาสฟื้นตัว ทั้งนี้มีโอกาสที่นักลงทุนต่างชาติจะซื้อ Bond เพิ่มเพราะดอกเบี้ยของไทย มีอัตราผลตอบแทนมากกว่าสหรัฐฯ

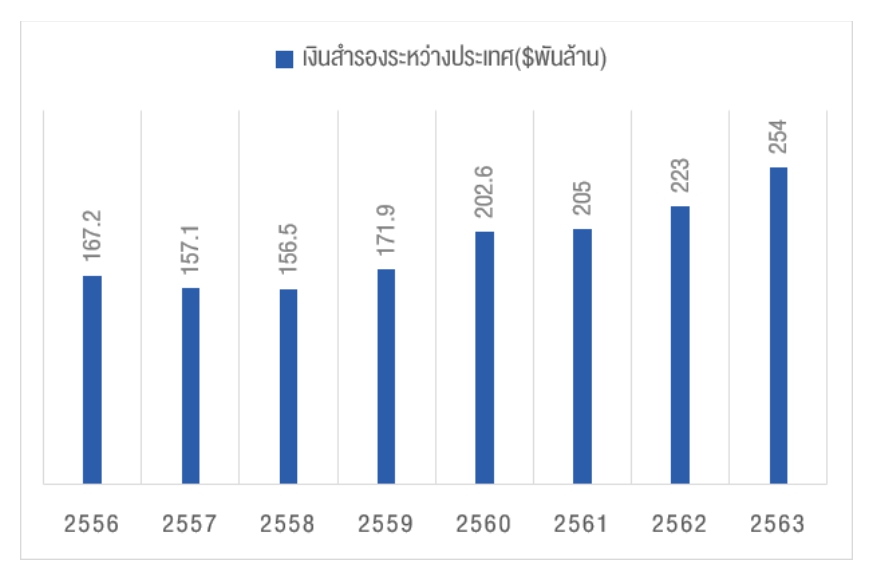

1.3 บัญชีเงินสำรองระหว่างประเทศ

แสดงให้เห็นว่า ไทยมีรายรับเงินสกุลอื่นๆมากขึ้นทำให้เงินสำรองระหว่างประเทศเพิ่มขึ้น เท่ากับว่าเงินไหลเข้าไทยมากกว่าเงินไหลออก

สรุปดุลการชำระเงินของไทยมีโอกาสทำให้ค่าเงินบาทต่อดอลลาร์สหรัฐฯมีแนวโน้มแข็งค่า หลังจากนักลงทุนต่างชาติลงทุนในไทยเพิ่มขึ้นขึ้น

ปัจจัยที่สองนโยบายทางการเงินจากธนาคารแห่งประเทศไทย

ธนาคารแห่งประเทศไทยสามารถกำหนดปริมาณเงินบาทในระบบการเงินผ่านมาตรการต่างๆ เช่น การกำหนดดอกเบี้ยนโยบาย ,การซื้อขายพันธบัตรจากภาคเอกชนหรือรัฐบาล ,และการกำหนดอัตราเงินสดสำรองของธนาคารพาณิชย์ ซึ่งมาตรการเหล่านี้จะส่งผลให้ความต้องการเงินบาทเปลี่ยนแปลงไป และทำให้ค่าเงินบาทเปลี่ยนแปลงตาม

และแนวโน้มนโยบายทางการเงินของธนาคารแห่งประเทศไทยในตอนนี้ อาจทำอะไรไม่ได้มาก เนื่องจากกระทรวงการคลังสหรัฐฯขึ้นบัญชีไทย, ไต้หวัน และอินเดีย เป็นประเทศล่าสุดที่ถูกจับตามอง เนื่องจากอาจมีการใช้มาตรการลดค่าเงินเมื่อเทียบกับสกุลดอลลาร์ หากธนาคารแห่งประเทศไทยเข้าดูแลค่าเงินบาท มีความเสี่ยงทำให้สหรัฐฯเพิ่มมาตรการคว่ำบาตรไทย

สรุปนโยบายทางการเงินจากธนาคารแห่งประเทศไทย ที่อาจไม่มีมาตรการรับมือค่าเงินบาทแข็ง เป็นปัจจัยโอกาสทำให้ค่าเงินบาทแข็งค่าต่อเนื่อง

สามปัจจัยจาก US Dollar Index ในช่วงของประธานาธิบดีสหรัฐฯคนที่ 46 อย่างโจ ไบเดน

โดยนโยบายที่กระทบค่าเงิน US Dollar Index ได้แก่ นโยบายการคลังและการเงิน

ด้านเศรษฐกิจ

ด้านต่างประเทศ

สรุปนโยบายโดยรวมของโจ ไบเดน มีแนวทางทำให้ค่าเงินดอลลาร์อ่อนค่า เนื่องจากการกระตุ้นเศรษฐกิจในหลายรูปแบบ ทำให้ค่าเงินเงินต่อดอลลาร์มีโอกาสแข็งค่า

ส่วนการใช้นโยบายการเงินของธนาคารกลางสหรัฐฯในปี 2564

มองว่าไม่น่าจะมีการขึ้นดอกเบี้ยนโยบาย และคงการซื้อพันธบัตรตามมาตรการผ่อนคลายเชิงปริมาณ (QE) วงเงินรวม 1.2 แสนล้านดอลลาร์/เดือน แบ่งซื้อพันธบัตรรัฐบาลสหรัฐวงเงิน 8 หมื่นล้านดอลลาร์/เดือน และอีก 4 หมื่นล้านดอลลาร์/เดือน ซื้อตราสารหนี้ที่มีสินเชื่อที่อยู่อาศัยเป็นหลักประกันการจำนอง (MBS) เนื่องจากธนาคารกลางสหรัฐฯมีเงื่อนไขในการขึ้นดอกเบี้ยและลดมาตรการกระตุ้นต่างๆ 3 อย่างได้แก่

1.การแพร่ระบาดของโควิด-19 ในสหรัฐฯต้องลดลง

2.อัตราการว่างงานในสหรัฐฯต้องกลับมาอยู่ที่ก่อนที่เกิดโควิด-19 ก็คือ 3.5%

3.อัตราเงินเฟ้อเฉลี่ยต่อปีของสหรัฐฯต้องมากกว่า 2%

จาก 3 เงื่อนไขดังกล่าวอย่าง การแพร่ระบาดของโควิด-19 ในสหรัฐฯยังเพิ่มขึ้นแสนรายต่อวัน ส่วนอัตราการว่างงานในสหรัฐฯในเดือน ต.ค. ปี 63 แตะ 6.9% และสุดท้ายอัตราเงินเฟ้อเดือน ต.ค. อยู่ที่ 1.18% เท่านั้น ทำให้ปิดโอกาสการขึ้นดอกเบี้ยในปี 2564 และธนาคารกลางสหรัฐฯมีโอกาสเพิ่มนโยบายทางการเงินที่ไม่ใช่ดอกเบี้ย เนื่องจากต้องกระตุ้นเศรษฐกิจหลังจากจบการระบาดของโควิด-19 มีโอกาสเห็นดอลลาร์อ่อนค่า ส่งให้ค่าเงินบาทต่อดอลลาร์สหรัฐฯแข็งค่า

ปัจจัยสุดท้ายการระบาดโควิด-19 ระลอกใหม่ในไทยกดดันเศรษฐกิจไทย

ภาคเศรษฐกิจไทยที่โดนผลกระทบจากโควิด-19 มากที่สุด คือ ภาคการท่องเที่ยวที่มีมูลค่าในปี 2562 มากกว่า 16% ของ GDP ไทยปี 2562(โดย GDP62 16.8 ล้านล้านบาท ) นับเป็นมูลค่า 2.7 ล้านล้านบาท โดยแบ่งเป็นรายได้จากนักท่องเที่ยวต่างชาติ 10% ของ GDP มูลค่า 1.68790 ล้านล้านบาท และรายได้จากนักท่องเที่ยวในประเทศ 6% ของ GDP มูลค่า 1.01274 ล้านล้านบาท

ยังไม่นับรวมการจ้างงานจากภาคการท่องเที่ยวที่กำลังจะหายไปในระยะสั้น กดดันให้แนวโน้มภาคการท่องเที่ยวหดตัว นักท่องเที่ยวต่างชาติหาย แต่ยังดีที่ภาคการผลิตมีแนวโน้มขยายตัวการส่งออกขยายตัว กระทบต่อความต้องการค่าเงินบาทอาจเพิ่มขึ้นไม่มากเท่าที่ควร เพราะการส่งออกขยายตัวได้เงินเป็นดอลลาร์และแลกเป็นเงินบาทมากกว่า แต่ความต้องการค่าเงินบาทที่เกิดจากนักท่องเที่ยวต่างชาติหายไป

และการแข็งหรืออ่อนค่าของเงินบาททุกๆ 10 สตางค์ จะกระทบต่อมูลค่าทองคำไทยประมาณ 60-80 บาทต่อ 1 บาททองคำ

ทั้งนี้การส่งออกไทยมีการขยายตัวซึ่งได้เงินเป็นดอลลาร์และแลกเป็นเงินบาทมากขึ้น เพิ่มความต้องการค่าเงินบาทเพิ่มขึ้น

สรุปแนวโน้มค่าเงินบาทในปี 2564 มีโอกาสที่จะเห็นการแข็งค่าของบาทต่อดอลลาร์(กรอบการเคลื่อนไหว 29.20 -31.10) เนื่องจาก

1.ดุลการชำระเงินของไทยมีโอกาสทำให้ค่าเงินบาทต่อดอลลาร์สหรัฐฯมีแนวโน้มแข็งค่า หลังจากนักลงทุนต่างชาติลงทุนในไทยเพิ่มขึ้นขึ้น

2.นโยบายโดยรวมของโจ ไบเดน มีแนวทางทำให้ค่าเงินดอลลาร์อ่อนค่า เนื่องจากการกระตุ้นเศรษฐกิจในหลายรูปแบบ ทำให้ค่าเงินเงินต่อดอลลาร์มีโอกาสแข็งค่า

3.การคงดอกเบี้ยต่ำของธนาคารกลางสหรัฐฯทำให้ US Dollar Index อ่อนค่า

4.การส่งออกไทยมีการขยายตัวซึ่งได้เงินเป็นดอลลาร์และแลกเป็นเงินบาทมากขึ้น เพิ่มความต้องการค่าเงินบาทเพิ่มขึ้น

Array ( )

Array

(

[sesCAFXXSLAT] => 1785936934

[CAFXSI18NX] => th

[_csrf] => 6898d1981e8121a323fd52af1660e200

[CAFXSFEREF] => https://www.caf.co.th/article/analyze-usd-2021.html

)

Array

(

[content] => analyze-usd-2021

)

Array ( )